El trabajo de Entreculturas con el sector empresarial cuenta con una trayectoria y recorrido que supera la década. En este tiempo, la evolución de los conceptos que aúnan empresa e impacto social y ambiental ha sido y sigue siendo vertiginoso en comparación con otras disciplinas.

Centremos la atención en que estamos hablando de ‘empresa e impacto social y ambiental’. Por lo tanto, cuando hablamos de esta rápida evolución, no sólo nos estamos refiriendo al concepto de Responsabilidad Social Corporativa (en adelante, RSC), sino a otros modelos de economía que tienen en su centro el desarrollo sostenible o, dicho de otro modo, abren la posibilidad de generar una contribución social y ambiental desde un enfoque económico.

Con este matiz tan sólo queremos expresar que, aunque en este texto abordaremos de forma muy resumida el concepto de RSC, ésta no agota las formas en las que la empresa integra impacto económico, ambiental y social en parte o la totalidad del modelo de negocio. En futuros textos podremos ir explorando con mayor profundidad estas distintas líneas conceptuales y prácticas.

Definición de Responsabilidad Social Corporativa

Dada la relativa ‘novedad’ del concepto de RSC existe una gran diversidad de definiciones. Ya en 2002, la Comisión Europea definió el concepto de la Responsabilidad social de las empresas como «la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores” .

Mientras, el Observatorio de RSC en España la define como “una forma de dirigir las empresas basado en la gestión de los impactos que su actividad genera sobre sus clientes, empleados, accionistas, comunidades locales, medioambiente y sobre la sociedad en general”.

Quizás una de las más aceptadas, probablemente por carácter amplio y genérico, es la que la Comisión Europea replanteó en 2011: «la responsabilidad de las empresas por su impacto en la sociedad» .

En el contexto de la Cooperación al Desarrollo, se habla incluso de RSC+D (Responsabilidad Social Corporativa para el Desarrollo), definida como “el conjunto de políticas y acciones sociales o ambientales realizadas por las empresas con objetivo de contribuir al desarrollo humano y sostenible y a la disminución de la pobreza en zonas de desarrollo” .

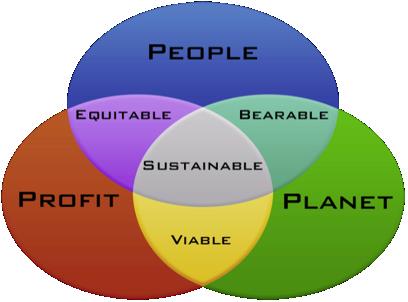

Si bien hay multiplicidad de definiciones, se podría decir que existe consenso respecto a que la RSC tiene su desempeño en tres grandes dimensiones: social, económica y ambiental . Este enfoque triple se conoce como Triple Bottom Line o triple cuenta de resultados (ver figura 1).

Figura 1. Triple Bottom Line

Fuente: Triple Bottom Line- For a Sustainable Business (2016)

Como puntos clave que cabe recordar, la RSC se define por tener un ámbito multidisplinar y un carácter de aplicación voluntaria que va más allá del cumplimiento de la legislación vigente en el ámbito de operación de la empresa, lo que también es conocido como compliance.

La gran amplitud de la RSC

La RSC, en principio, afecta a todas las áreas de la empresa, ya que promueve un cambio de la empresa tradicional hacia una gestión integral más responsable. Por tanto, afectaría a las políticas internas de Recursos Humanos (ej. diversidad, igualdad de género, conciliación laboral, etc.); políticas ambientales (ej. reducción y compensación de huella de carbono, sistemas de reciclaje, etc.); sociales (ej. diálogo con ONG, acción social, donaciones filantrópicas, etc.); gestión de compras (ej. proveedores, cadena de suministro responsable, etc.), entre muchos otros aspectos de la gestión empresarial.

Sin embargo, nos encontramos que, quizás por su carácter voluntario, los niveles de implantación en las empresas son muy diversos. Y por tanto, las medidas que se toman bajo el paradigma de la RSC varían desde compromisos que no afectan verdaderamente al modelo de negocio ni promueven cambios sustanciales, a cambios reales que inciden en la transformación del negocio y que afectan a la toma de decisiones al más alto nivel.

En este enorme abanico, el concepto se desvirtúa y se confunde. De tal modo es así que, la RSC, como concepto que en ocasiones ha sido mal entendido o infrautilizado, corre el riesgo de perder credibilidad en cuanto a su poder real de cambio sistémico. Entre otras razones, porque justamente las acciones de menor impacto transformador que se han promocionado como RSC, cuentan por el contrario con alto impacto mediático. Tal es el caso de determinadas acciones de marketing “solidario” o “responsable” destinadas al ‘greenwashing’ (lavado o mejora de imagen), que promueven valores positivos que han resultado ser incoherentes con la práctica real de la empresa en el día a día de su negocio.

Bien entendida, la RSC debería cumplir aspectos como los que marca el Observatorio de RSC y que citamos a continuación :

La RSC es un concepto transversal que afecta a distintos ámbitos de gestión de la empresa, por lo que las actividades desarrolladas en el marco de la RSC han de estar:

- Vinculadas a la actividad básica de la empresa

- Tener una vocación de permanencia

- Implicar un compromiso de la alta dirección

Existe un acuerdo sobre las grandes áreas temáticas que abarca la RSC: la económica, la social y la medioambiental. Sin embargo, si algo caracteriza a la RSC es su carácter pluridimensional que afecta a distintos ámbitos de la gestión de la empresa:

- derechos humanos

- prácticas de trabajo y empleo

- protección de la salud

- cuestiones medioambientales

- lucha contra el fraude y la corrupción

- intereses de los consumidores

Bajo este amplio marco de actuación, no cabe duda que los intereses de las empresas y el uso que hacen de la RSC puede ser igual de amplio y diverso. Por ello, es importante, y a su vez complejo, distinguir las propuestas de RSC que provocarán un cambio real en la forma de hacer empresa.

Sin dejar de lado la urgencia de esta transformación, y aunque la evolución está siendo rápida en casos concretos, las mejoras que afectan a la cuenta de resultados de la empresa son sin duda las que más lenta y paulatinamente se están implementando.

Pero, ¿de qué depende que los cambios empresariales hacia modelos de negocio más sostenibles se aceleren? ¿Cuáles son los riesgos de esta transformación? ¿Y cuáles son los riesgos de no llevarla a cabo?

Os invitamos a reflexionar en torno a estas preguntas que son parte del debate actual en torno a la RSC. Mientras, os emplazamos a una próxima cita para conocer con un poco más de detalle las acciones y líneas de trabajo con empresas que estamos impulsando desde Entreculturas y cómo estas alianzas pueden impactar en la Educación.

Silvia Loro es responsable de Responsabilidad Social Corporativa de Entreculturas

Fuentes:

- Comisión Europea (2002). Comunicación de la Comisión Relativa a la Responsabilidad Social de las Empresas.

- Comisión Europea (2011). COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE LAS REGIONES Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas

- DOMINGUEZ, R. (2011). Responsabilidad Social Corporativa y Cooperación Internacional para el Desarrollo

- SAVITZ, A. (2006). The Triple Bottom Line: How Today’s Best-Run Companies are Achieving Economic, Social, and Environmental Success — And How You Can Too.